Sede central del Banco de España. Banco de España Madrid

Los jóvenes no acumulan riqueza por el elevado precio de la vivienda y los bajos salarios, según el BdE

El Banco de España alerta de que esa vulnerabilidad puede trasladarse a futuro y tener impacto en la creación de nuevos hogares y la natalidad.

24 abril, 2024 02:06Los bajos salarios y el elevado precio de la vivienda impiden a los jóvenes acumular riqueza. No les es posible ni mediante el ahorro ni tampoco a través de la compra de una vivienda. Los altos precios del alquiler -al que muchos se ven abocados como única alternativa para emanciparse- impiden que estos hogares generen un colchón de capital.

El Banco de España advierte de que si esta "vulnerabilidad" se mantiene en el tiempo, las futuras generaciones sufrirán mayores problemas de desigualdad. Tradicionalmente, la acumulación de capital se conseguía mediante la compra de una primera vivienda, algo ahora más difícil por el alto precio del ladrillo y unos salarios reales que apenas han mejorado en la última década.

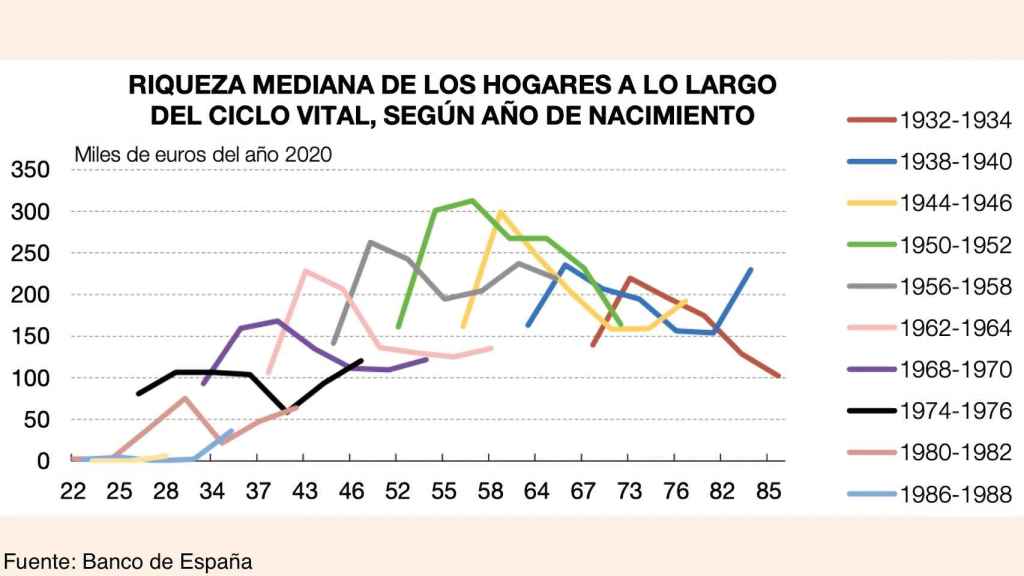

Así, y como se observa en el siguiente gráfico extraído del Informe Anual del Banco de España, la cohorte nacida a mediados de los años 80 del siglo pasado apenas empieza a acumular riqueza hasta entrados en los 30 años. Además, lo hace en niveles inferiores a las generaciones de los 60 o los 70 a su misma edad.

Acumulación de riqueza por generaciones

"En las últimas décadas, la acumulación de riqueza neta (financiera e inmobiliaria) por parte de los hogares jóvenes habría sido menor que la que atesoraron sus homólogos en anteriores generaciones", asegura la institución en su informe. En este sentido, continúa, "las actuales cohortes jóvenes serían más vulnerables ante la materialización de posibles perturbaciones adversas en comparación con la exposición pasada a estos riesgos por parte de las generaciones previas".

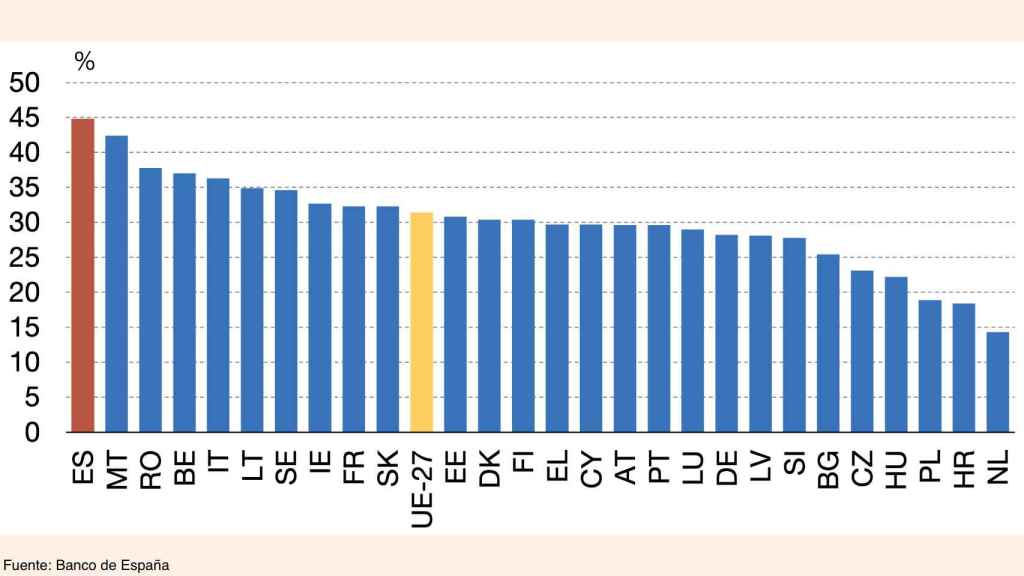

El problema se origina en los primeros compases de la adultez, cuando los jóvenes tienen que optar o bien por renunciar a emanciparse o vivir de alquiler. Una decisión, esta segunda, determinante en un país que encabeza el ranking europeo en cuanto a población en alquiler en riesgo de pobreza o exclusión social.

Población en alquiler en riesgo de pobreza o de exclusión social (2022)

Pero, más allá de esa situación ya precaria, el Banco de España considera que los problemas de acceso a la vivienda pueden limitar el avance del Producto Interior Bruto (PIB) a largo plazo. Esto es así, explica el regulador, por su impacto sobre la localización de los trabajadores, la movilidad laboral y la proporción de hogares cuyo consumo se encuentra restringido por su gasto en vivienda.

La alternativa al alquiler, cuando la compra no es tampoco una opción, es retrasar la edad de emancipación. En este sentido, España presenta el mayor aumento desde 2008 a 2022 en la proporción de jóvenes de entre 18 y 34 años que residen en el hogar familiar entre las grandes economías europeas. En concreto, el 65,9% de los jóvenes españoles en ese rango de edad no se había emancipado en 2022, casi 13 puntos más que en 2008 y 16 puntos por encima de la media de la Unión Europea (UE).

"Esta elevada ratio y su notable aumento a lo largo de los últimos años son un indicio de los problemas crecientes de acceso a la vivienda, ya sea en alquiler o en propiedad, de un colectivo que también tiene unas peores condiciones en el mercado de trabajo", explica el Banco de España.

Además, el alquiler a precio reducido tiene muy poco peso en España comparativamente. Sólo el 2,7% de los hogares jóvenes reside en una vivienda de esta tipología, mientras que en Francia la proporción se dispara hasta el 26%. La media europea se encuentra en el 10%.

Inestabilidad

El Banco de España reconoce que, aunque está diagnosticado el problema y también las soluciones al mismo, solventarlo "no es fácil". El colectivo de los jóvenes continúa siendo "muy vulnerable" por las elevadas tasas de desempleo, amén de la ya mencionada baja remuneración por su trabajo. Además, aunque la temporalidad ha mejorado tras la reforma laboral, "la inestabilidad en el empleo es todavía elevada".

El problema, sentencia el organismo, debe abordarse de manera "holística", ya que no hay un sólo remedio "infalible". De esta manera, las soluciones pasan por aumentar el tamaño de las empresas (para que ofrezcan más y mejores empleos), un impulso a la construcción de vivienda (a más oferta, menor precio) o aumentar la oferta de alquiler social para los jóvenes, de manera que puedan emanciparse sin renunciar al ahorro.

De no abordarse el problema, las vulnerabilidades ya detectadas se trasladarán al futuro "no sólo en términos de riqueza, sino también en la creación de hogares y en la natalidad".